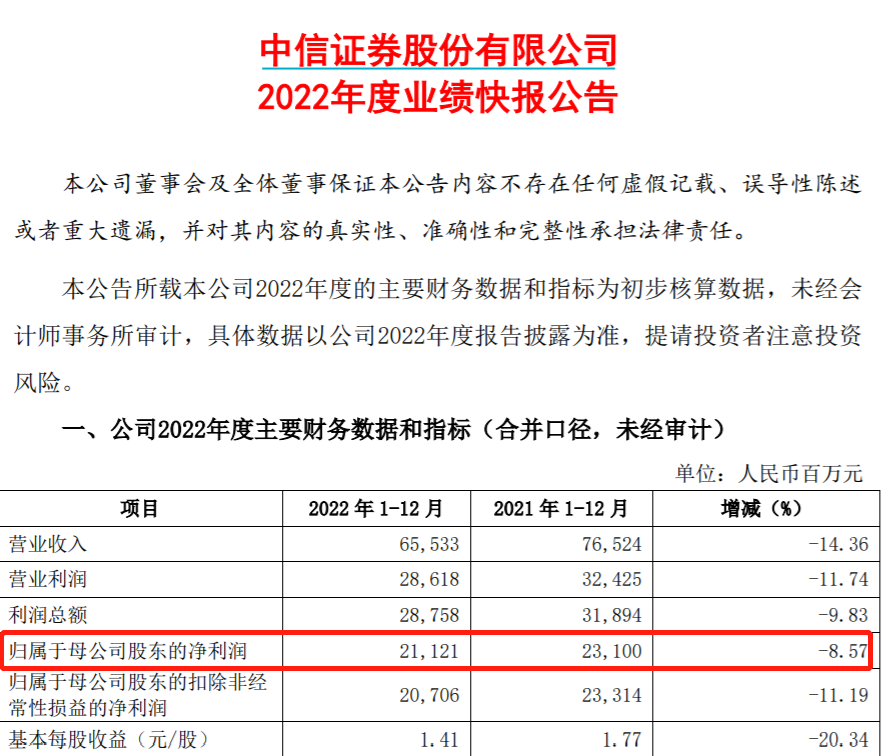

1月12日晚间,中信证券披露了2022年度业绩快报公告。公告显示,中信证券预计去年实现营收655.33亿元,同比下滑14.36%;预计实现净利211.21亿元,同比下滑8.57%。

与中信证券同时选择首批披露年度业绩快报的还有国元证券、东海证券、英大证券、网信证券,整体业绩都出现了不同程度的下滑。不过,展望2023年,不少机构认为券商业绩会回暖,券商股或会有一定的表现。

昨晚晚间,中信证券披露了2022年度业绩快报公告。2022年,中信证券实现营业收入655.33亿元,与2021年相比下滑14.36%;实现归母净利润211.21亿元,与2021年相比下滑8.57%。截至2022年底,中信证券资产总额为13101.49亿元,与2021年底相比增长2.46%。

中信证券表示,2022年,该公司努力克服疫情及市场波动等因素的影响,坚持服务实体经济的经营宗旨,各项业务稳健发展,业绩继续保持行业领先。

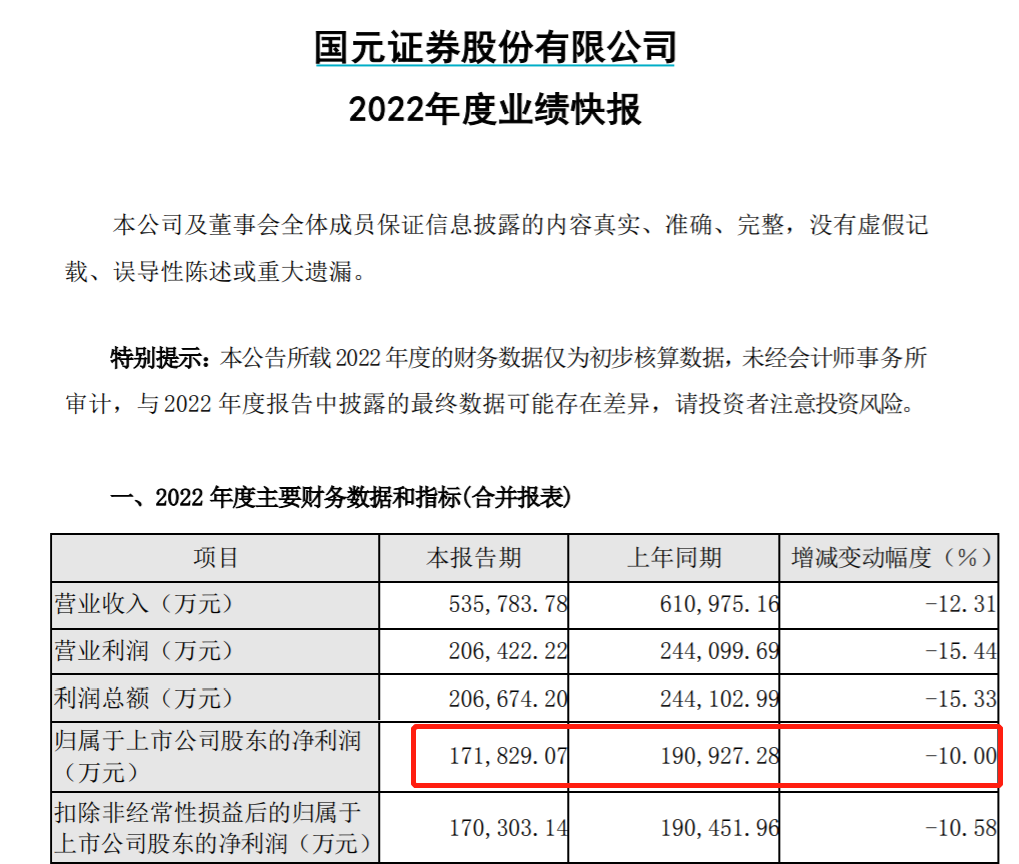

国元证券也在昨晚披露了业绩快报。2022年,该公司实现营收53.58亿元,同比减少12.31%;实现归母净利润17.18亿元,同比减少10%。

国元证券表示,2022年,该公司投融资规模进一步扩大,证券承销、资本中介和固定收益投资等业务稳步发展,国元创新和国元期货等子公司经营业绩持续提升。但权益投资受市场和投资管理能力的影响,发生较大金额的亏损,导致该公司全年营业收入和归属于上市公司股东的净利润分别下降12.31%和10%。

此外,东海证券、英大证券和网信证券也披露了2022年度母公司口径的未经审计财务报表。

2022年,东海证券实现营业收入13.90亿元,同比增长28.93%,净利润1.06亿元,同比下降31.02%。英大证券实现营业收入5.80亿元,净利润为0.71亿元,分别同比下降40%和80%。网信证券实现营收0.63亿元,同比增长36.41%;净利润为29亿元(主要为营业外收入),实现扭亏为盈。

首批5家券商披露的2022年度业绩预告均不太理想,事实上,2022年,整个证券行业的业绩预计都在下滑。这在2022年度前三季度的业绩报告中已经有所体现。

据中证协披露,证券公司未经审计财务报表显示,2022年前三季度,140家证券公司实现营业收入3042.42亿元,净利润1167.63亿元,分别同比下滑16.95%及18.90%。

各主营业务收入中,仅证券承销与保荐业务净收入与投资咨询业务净收入保持正增长。其中,140家券商合计在2022年前三季度实现证券承销与保荐业务净收入446.03亿元,同比增长7.22%,是营收占比超10%的主要业务中唯一实现正增长的业务;而投资咨询业务净收入尽管占比较小,也逆势实现增长,2022年前三季度为42.25亿元,同比增长14.81%。

由于2022年以来二级市场震荡较大,证券投资收益(含公允价值变动)整体下滑成为拖累券商业绩的主要原因。2022年前三季度140家券商的证券投资收益(含公允价值变动)为560.49亿元,相比2021年同期的1064.04亿元几近腰斩,下滑幅度达到47.32%。

此外,代理买卖证券业务、资管业务收入也出现一定下滑。140家券商2022年前三季度的代理买卖证券业务净收入(含交易单元席位租赁)为877.11亿元,同比下降12.36%;资产管理业务净收入201.95亿元,同比下降8.05%。

利息净收入、财务顾问业务净收入微降。2022年前三季度,140家券商合计实现利息净收入473.35亿元,同比下降2.01%;实现财务顾问业务净收入46.22亿元,同比下降1.91%。

万和证券称,2022年证券行业所处的环境大概可以概括为:

投行业务方面,IPO规模同比增长,债券承销规模维持稳定;资管业务方面,券商资管规模费用率双降,高集中度延续;投资业务方面,市场波动下行影响投资收益率,券商投资分化延续;资本中介业务方面,两融、股押规模下降,市场下跌未冲击券商资产质量。

展望2023年,部分机构认为,券商股业绩会回暖,券商股行情也值得期待。

万和证券表示,券商板块行情影响因素主要包括流动性、风险偏好(政策)、盈利能力。板块的行情往往是三种因素共振的结果:流动性方面,预计2023年的结构性宽松有望持续;政策方面,预计资本市场将迎来新一轮松绑周期。同时随着市场回暖,券商基本面会加速修复。目前从券商板块配置的胜率、赔率来看,板块具备配置价值,维持行业“强于大市”评级。

光大证券认为,证券行业有可能在年初迎来一波上涨行情:一是从经济修复的角度,2023年年初稳经济增长的各项政策有望快速推出,从而利好证券等大金融板块表现;二是宽松的货币政策有望延续,流动性宽松是上涨的助推器;三是从资本市场改革自身的角度,全面注册制的落地、中国特色估值体系的建立和对外开放的推进均会在2023年加速推进;四是内外部利好因素下资本市场表现有望企稳,从而利好券商基本面表现和估值提升;五是全面注册制、监管环境等因素利好头部券商,市场份额进一步向以头部券商为主的上市券商集中。

国信证券称,当前,券商市净率估值为1.27倍,处于十年来5.86%历史分位,具有较高的安全边际:从短期来看,随着美联储加息预期放缓,地产融资环境改善,压制市场的风险因素得以缓释,市场情绪改善,券商板块有望迎来反转效应;从长期来看,作为我国经济转型的重要抓手,券商会长期受益于资本市场制度改革以及财富管理大时代的红利。

小号六角首饰盒高档绒布天地盖戒指盒项链盒求婚首饰包装礼物盒子

小号六角首饰盒高档绒布天地盖戒指盒项链盒求婚首饰包装礼物盒子 凯悦高档蝴蝶结天地盖首饰盒戒指项链手镯手链吊坠首饰包装礼物盒

凯悦高档蝴蝶结天地盖首饰盒戒指项链手镯手链吊坠首饰包装礼物盒 高档灯芯绒布天地盖首饰盒创意戒指盒对戒盒耳钉盒求婚首饰礼物盒

高档灯芯绒布天地盖首饰盒创意戒指盒对戒盒耳钉盒求婚首饰礼物盒 高档蝴蝶结触感纸天地盖首饰盒戒指盒项链盒手镯盒吊坠首饰包装盒

高档蝴蝶结触感纸天地盖首饰盒戒指盒项链盒手镯盒吊坠首饰包装盒 高档灯芯绒布天地盖首饰盒创意项链盒吊坠盒耳钉盒首饰礼物盒子

高档灯芯绒布天地盖首饰盒创意项链盒吊坠盒耳钉盒首饰礼物盒子 高档绒布天地盖六角首饰盒创意戒指盒项链盒求婚首饰包装礼物盒子

高档绒布天地盖六角首饰盒创意戒指盒项链盒求婚首饰包装礼物盒子

发表于 2023-1-13 08:00:19

发表于 2023-1-13 08:00:19