|

大家好,今天聊一下跟了近一年的达美航空,看过之前几篇分析的同学知道,20年是DAL的“节流”之年,新的一年会迎来复苏开源吗?我们先看1月份发布的Q4及年报。 Q4及全年

上综合报表

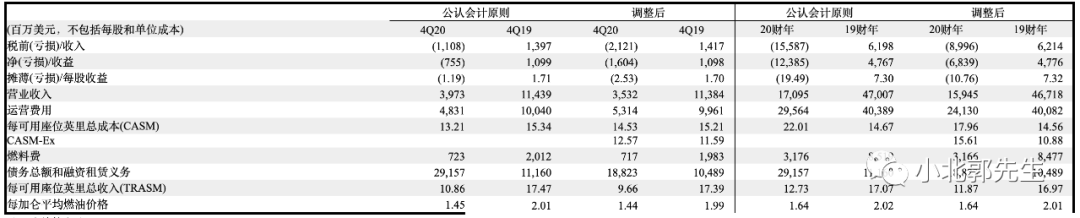

要点1:营收39.73亿美元,同比下降65%;净亏损7.55亿美元,上年同期录得净利润10.99亿美元;每股亏损1.19美元,上年同期录得每股盈利1.71美元。营收和EPS小幅不及分析师预期,近期应该会抑制股价上涨,但大跌的概率不大了。

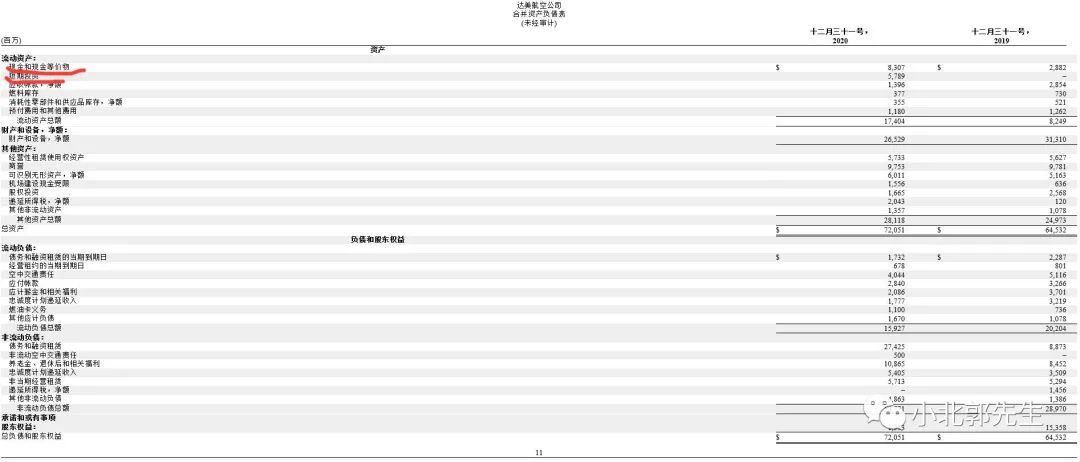

要点2:Q4日均现金消耗已降至1200万美元/天,比疫情初的水平下降了90%。年报资产负债表显示,仅现金和现金等价物、短期投资就能提供140.96亿美元的流动性,按Q4每天1200万美元的消耗速度搭配当下运力计算,也足够支撑三、四年了。

DAL的“节流”管理非常了不起,值得一提的是,其“续命”之道并不是依赖融资,例如,邮轮公司就经常在股价反弹到相对高位时增发股票或举债,圈钱过冬,坑了投资者那也是不得已,比破产好吧。DAL则是自给自足:裁员结合无薪休假渡过难关,并且效率一等一的高效,人力资源部的HR们功不可没。“节流”出来的现金流甚至让15亿美元的“关怀法案”拨备金也显得无太多用武之地。其功底深厚,不愧为航司四巨头之一。这样DALQ4巩固了“不破产”的预期,这点和去年上半年的市场情绪完全不同。所以,市场下一阶段也会从炒作“不破产“转至“复苏”预期。

要点3: 21财年Q1指引,喜忧参半:一方面,公司预计与大流行开始之初相比,今年第一季度的收入将下降60%至65%。这比分析师估计的同比下降48%还要糟糕。因为欧洲封锁加强导致的国际航线的“冻结”。另一方面则明确了21年有希望复苏:CEO塞巴斯蒂安说,“尽管我们的挑战在2021年继续存在,但我感到乐观的是,今年将是复苏的一年,并且是一个转折点,这将使达美航空恢复收入增长,并且盈利能力和自由现金产生的能力更加强大。”最近就有媒体援引达美航空内部备忘录报道,公司决定在今年夏天前让400名飞行员重回“全面飞行状态”,这种迹象也表明了复苏之路就在前方。

预计DAL正在脱离底部,局部的反弹将慢慢形成整体的复苏。

图表分析

可以看到股价已经脱离了之前文章提到的“箱体”(阴影区域),12月初突破了前高37,创出疫情以来第二新高43。双高及持续垫高的低点形成一个上升通道(红色虚线)。随着疫苗问世,希望这条通道就是DAL甚至整个航空业复苏之路的缩影。股价若是回落到通道下沿或箱体顶部37-39处,这里压力位转支撑,便会获得支撑,建议可以加码。激进一点在绿线位置38.5左右就可以做多,这里也测试几次了。

机构评级 Q4财报后,大摩将达美航空目标价由此前的51美元上调至55美元,还给出了牛市情况下86美元的目标价,加强了他们对航空业的乐观看法。其他股票分析师最近也更新了他们对达美航空的预期:瑞士信贷将目标价从47美元上调至48美元。Stifel将股票价格预期从39美元上调至49美元。摩根大通将价格目标从51美元下调至49美元。 过去三个月,共有14位分析师对达美航空未来12个月股价发出预测,均价为48.83美元,最高预测为58.00美元,最低预测为40.00美元。按华尔街的看法,现在的价格离均价还有约20个点的空间,安全。

时间成本 美帝刺激法案一波接一波,现金放银行就贬值,即使买的股票涨慢了都觉得跑不过沃尔玛里的菜价。所以这里要权衡的是去赶纳指科技股的牛市还是呆在安全的道琼斯成分股里缓慢复苏? 一些期权策略可以对冲这种成本,但由于涉及太细的知识今天就不再赘述了,以后有机会用表格的形式来讲讲。谢谢大家的关注、点赞!

|

泳衣女夏2023新款连体性感遮肚显瘦游泳衣大码度假泡温泉泳装女士

泳衣女夏2023新款连体性感遮肚显瘦游泳衣大码度假泡温泉泳装女士 梦的马流苏吊带波西米亚钩织背心性感露背无袖度假风小众设计上衣

梦的马流苏吊带波西米亚钩织背心性感露背无袖度假风小众设计上衣 泳衣女泡温泉2023新款网红风遮肚显瘦连体裙式海边度假保守游泳装

泳衣女泡温泉2023新款网红风遮肚显瘦连体裙式海边度假保守游泳装 泳衣女连体保守遮肚显瘦2023新款夏裙式度假ins平角学生游泳衣女

泳衣女连体保守遮肚显瘦2023新款夏裙式度假ins平角学生游泳衣女 游泳衣女2023夏季新款连体修身保守性感遮肚显瘦聚拢度假泳装

游泳衣女2023夏季新款连体修身保守性感遮肚显瘦聚拢度假泳装 aaaaxbbb Midnight Rain两色打褶休闲新款半身裙度假显高亮片长裙

aaaaxbbb Midnight Rain两色打褶休闲新款半身裙度假显高亮片长裙

发表于 2021-1-29 11:11:36

发表于 2021-1-29 11:11:36